Desde el 1 de marzo de 2020 los contribuyentes guatemaltecos tienen un nuevo régimen fiscal al que se pueden inscribir, el nuevo Régimen Electrónico de Pequeño contribuyente, que reduce el impuesto del 5% al 4% con régimen normal.

Se deben de cumplir ciertos requisitos para poder optar a este nuevo régimen, en este artículo te vamos a hablar de todas sus características, como inscribirse y factores a tener en cuenta, pero como bien dice el nombre la gestión es totalmente en línea.

Requisitos para inscribirse a este régimen electrónico

Como en el régimen normal, para poder inscribirse al régimen electrónico de pequeño contribuyente es necesario no superar los Q465,381.25 de ventas o prestaciones de servicios al año.

Una vez cumplido el anterior, veamos cuales son los requisitos de inscripción:

- Debemos contar con NIT.

- Disponer de usuario en la Agencia Virtual SAT.

- Usar la plataforma electrónica para gestionar el cobro y los impuestos.

- Emitir facturas electrónicas en línea, el sistema llamado FEL.

- Disponer del libro electrónico tributario, el sistema llamado LET.

- Registrar una cuenta bancaria ante la SAT y mediante autorización el debito del pago del impuesto en dicha cuenta.

- Disponer de tu domicilio actualizado.

Cómo realizar la inscripción a este nuevo régimen

Para hacer la inscripción solo debemos de entrar a nuestra cuenta de la Agencia Virtual en el portal SAT, dentro del menú seleccionamos “Servicios” y en el apartado RTU pulsamos en “Actualización de datos”.

El proceso es muy parecido como actualizar los datos del RTU, la única diferencia es que ya tenemos todos los datos registrados y lo que vamos a realizar es la actualización del régimen al que estamos inscritos.

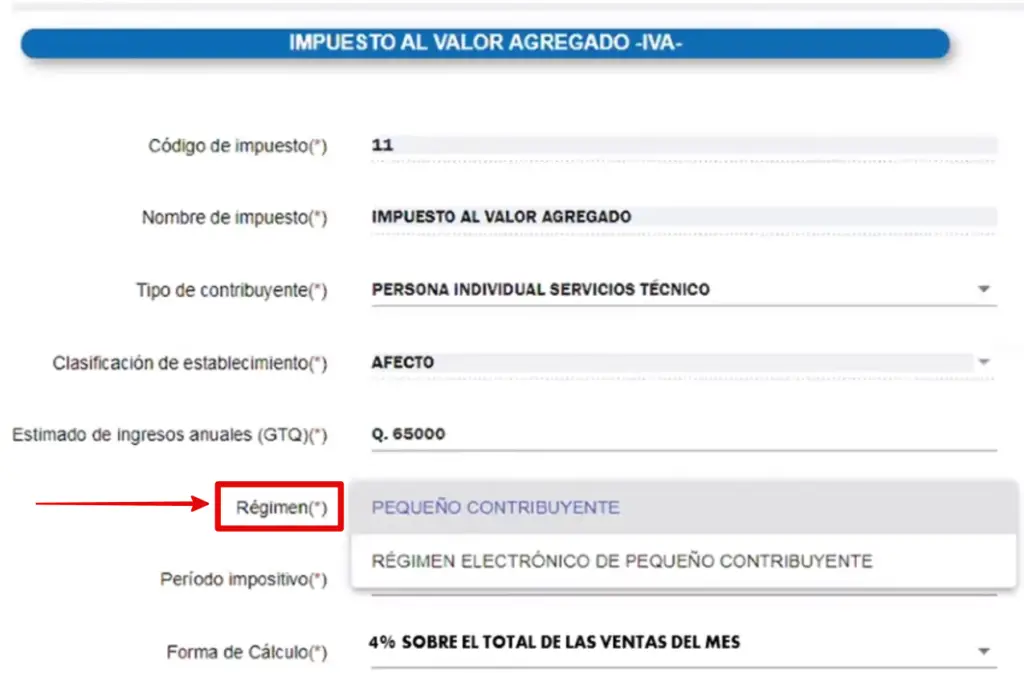

Como puedes ver en la siguiente imagen, debemos de ir al apartado de IVA y allí tenemos una opción para cambiar de régimen pequeño contribuyente a régimen electrónico de pequeño contribuyente.

Cuando guardamos la acción, el sistema nos mostrará para registrar la cuenta bancaria donde se debitará el impuesto mensualmente.

Con todos los datos completados, el sistema nos indicará que a partir del día 1 del mes siguiente ya nos encontraremos en el nuevo régimen, en caso de que no cumplamos algunos de los requisitos, el sistema nos indicará cuál nos falta.

También te puede interesar:

Ventajas del Régimen Electrónico de Pequeño Contribuyente

- La mayor ventaja es el ahorro en el pago de impuestos al reducirse un 1% lo que estamos obligados pagar por nuestro volumen de ventas o prestación de servicios.

- Al ser un sistema electrónico automatizado también será mucho más rápido y sencillo la presentación de las declaraciones mensuales.

- Este método además evita omisos en la SAT al ser automático, registrando las facturas correctamente en línea en nuestra cuenta de la Agencia Virtual.

¿Cómo se realiza el pago del 4% en Declaraguate?

Para pagar la tasa preferencial del 4%, no basta con estar inscrito, debemos de realizar la declaración de forma correcta en Declaraguate, estos son los pasos:

- Acceso a Declaraguate: Ingresa al portal oficial de Declaraguate.

- Selección del Formulario: Busca la sección de “IVA” y selecciona el formulario SAT-2046 (IVA Pequeño Contribuyente). El sistema detectará automáticamente si estás afiliado al Régimen Electrónico para aplicar la tasa del 4%.

- Llenado de Datos: * Ingresa tu NIT y el período a declarar (el mes inmediato anterior).

- En la casilla de “Ventas e ingresos”, coloca el monto total facturado en el mes.

- Cálculo Automático: El sistema calculará el impuesto. Si estás correctamente afiliado al régimen electrónico, verás que el cálculo se realiza sobre la base del 4% en lugar del 5% habitual.

- Validación y Congelado: Haz clic en el botón “Validar” y, si no hay errores, pulsa “Congelar”. Recibirás un número de formulario y número de acceso en tu correo electrónico.

- Pago del Impuesto: Con el número de formulario generado (SAT-2000), puedes realizar el pago a través de tu Banca en Línea o en cualquier ventanilla bancaria autorizada.

Preguntas frecuentes

¿Qué pasa si no tengo fondos cuando la SAT debita en mi cuenta la declaración del impuesto?

Si el contribuyente no tiene dinero en su cuenta el día del debito del impuesto, que normalmente es dentro de los 10 días hábiles siguientes al mes en cuestión, deberá de pagar el 5% de las ventas, en vez del 4% del sistema electrónico, antes del último día del mes.

Este hecho es puntual, el próximo mes la SAT debitará en su cuenta de nuevo el monto del impuesto con el régimen electrónico de pequeño contribuyente.

Es recomendable que tenga saldo en su cuenta para no incurrir en el retraso del pago del impuesto y perder el beneficio de pagar menos cada mes.

¿Puedo inscribirme si no tengo cuenta bancaria?

En ningún caso, un requisito obligatorio es poseer una cuenta bancaria y registrarla en la cuenta de la Agencia Virtual.

¿Cómo afecta a la retención de IVA?

Los agentes de retención o los profesionales designados por la SAT no realizarán la retención de IVA a los contribuyentes que estén inscritos en este régimen electrónico.